最大回撤(MDD)是衡量一套策略從資金高點跌到最低點,最慘跌了幾成的風險指標。

你是不是看到一份回測報告寫著漂亮的年化報酬,卻不知道該不該相信這套策略撐得住?

如果你只看報酬率,不看最大回撤,很可能會重壓一套實際上會讓你腰斬出場的策略,等到真的發生才後悔莫及。

本文整理 7 個最大回撤的關鍵重點,教你怎麼正確解讀這個數字,不被單一回撤百分比嚇到或騙到。

▋ 最大回撤(MDD)是什麼?公式一次看懂

▋ 快速總結: 最大回撤是資金曲線從歷史最高點跌到之後最低點的最大跌幅百分比,計算方式是(谷底淨值-峰值淨值)÷峰值淨值,取全期間最深的一次。

最大回撤是資金曲線從歷史最高點,跌到之後最低點的最大跌幅百分比。

| 項目 | 說明 • 白話解釋 | 白話一句話 |

|---|---|---|

| 峰值 | • 資金曲線的歷史最高點 • 計算回撤的起點 | 你曾經賺到最多的時候 |

| 谷底 | • 峰值之後的最低點 • 計算回撤的終點 | 你後來賠最多的時候 |

| MDD | • (谷底-峰值)÷峰值 • 取全期間最大的那一次 | 最慘曾經跌掉幾成 |

📌 最大回撤本質是「從最高點算起的最慘跌幅」

最大回撤衡量的是資金曲線在歷史上「從某個高點,跌到之後最低點」的最大跌幅百分比,計算方式是找出全部區間中跌幅最深的那一段,用(谷底淨值-峰值淨值)÷峰值淨值算出百分比。這個指標回答的問題很單純:如果你在最糟的時間點進場,最多可能要承受多深的帳面虧損。

🔹 Mico 實戰點評:

很多人只看年化報酬率就下單,卻不知道同樣的報酬率,最大回撤 15% 跟 40% 的策略,實盤能不能抱住完全是兩回事。

🚀 不想被單一回撤數字嚇到亂了陣腳? 來 領《AI 自動下單指令懶人包》,把驗證過的邏輯直接變成能用的下單指令。

▋ 最大回撤為什麼比報酬率更該看?

▋ 快速總結: 報酬率只告訴你理論上能賺多少,最大回撤才決定你撐不撐得到賺錢那天;回撤太深容易讓人半路砍倉,把紙上報酬變成實際虧損。

報酬率決定你能賺多少,最大回撤決定你撐不撐得到賺錢的那天。

| 情境 | 只看報酬率 • 加看最大回撤 | 實際影響 |

|---|---|---|

| 高報酬高回撤策略 | • 只看報酬率會覺得很誘人 • 加看回撤才知道風險有多大 | 容易半路撐不住砍在阿低點 |

| 低報酬低回撤策略 | • 只看報酬率會覺得不吸引人 • 加看回撤才知道穩健程度 | 更容易長期執行到底 |

| 資金部位規劃 | • 報酬率決定期望值 • 回撤決定實際能承受的部位大小 | 兩者要一起算才安全 |

📌 最大回撤撐不住,報酬率再高都是紙上談兵

最大回撤之所以比報酬率更該優先看,是因為報酬率只告訴你「理論上能賺多少」,卻不告訴你「中途要先承受多深的帳面虧損」。

如果一套策略最大回撤 50%,就算長期年化報酬再漂亮,多數人心理上根本撐不到翻身那天,會在最深的谷底忍不住砍倉出場,把紙上的報酬率變成實際的虧損。先確認自己能不能扛住最大回撤,才有資格談後面的報酬率。

🔹 Mico 實戰點評:

我常提醒自己,回測報告上寫的報酬率是「有撐到最後」的結果,最大回撤才是決定你撐不撐得到最後的關鍵門檻。

▋ 最大回撤該怎麼算?常見公式陷阱

▋ 快速總結: 最常見的計算錯誤是用起始本金當分母,正確做法是用當時的歷史峰值當分母,掃過全期間找出最深的那一次跌幅才準確。

最大回撤的公式不難,但計算基準選錯會讓數字失真。

| 常見錯誤 | 說明 • 影響 | 正確做法 |

|---|---|---|

| 用起始本金當分母 | • 忽略帳戶已經成長的事實 • 低估或高估回撤 | 一律用當時的歷史峰值當分母 |

| 只看單一時間點 | • 漏掉真正最深的那一段 • 誤判實際最慘情況 | 掃過全期間找出最大跌幅 |

| 忽略未平倉浮虧 | • 只算已實現損益 • 低估實際帳面風險 | 連同浮動損益一起計入淨值曲線 |

📌 分母用錯,算出來的回撤就是假的

最大回撤最常見的計算陷阱,是把分母固定用「起始本金」而不是「當時的歷史峰值」,這樣算出來的數字會嚴重失真——帳戶明明已經成長到 3000 元,卻拿最初的 1000 元當分母去算跌幅,會把回撤算得比實際還誇張或還輕微。

正確做法是掃過整段淨值曲線,找出每個時間點對應「此前歷史最高點」的跌幅,取全期間裡最深的那一次,才是正確的最大回撤。

🔹 Mico 實戰點評:

看到別人秀出的最大回撤數字,可以順口問一句「分母是用起始本金還是當時峰值」,答不出來的,這個數字大概率不準。

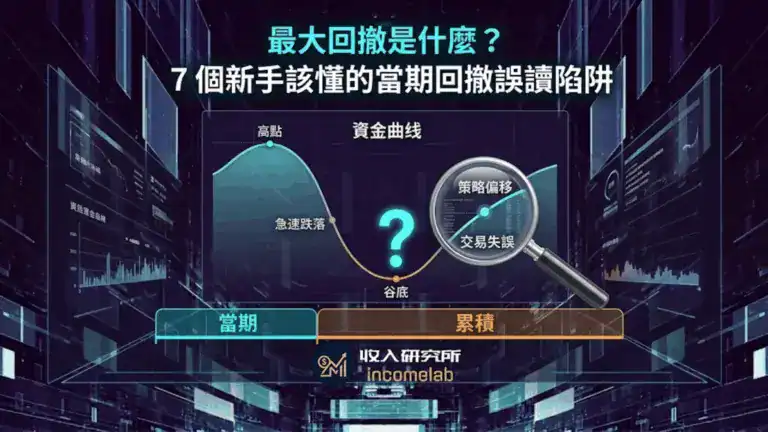

▋ 當期回撤 vs 累積回撤,分不清會誤判策略嗎?

▋ 快速總結: 會,當期回撤是短時間急殺、通常代表單一事件衝擊,累積回撤是長期慢慢磨損,分不清會把好策略錯殺或把壞策略誤判成還健康。

會,分不清這兩種回撤,很容易對策略下錯判斷。

| 回撤類型 | 發生方式 • 常見誤判 | 正確解讀 |

|---|---|---|

| 當期回撤 | • 短時間內急速下跌 • 容易被誤判成策略突然壞掉 | 通常代表單一事件衝擊 |

| 累積回撤 | • 長時間慢慢磨損累積 • 容易被忽略沒警覺 | 可能是策略邊際效益在遞減 |

| 混淆兩者 | • 把長期慢磨誤認為當月崩盤 • 或反過來誤判 | 需要拆開時間軸個別檢視 |

📌 同一個回撤數字,可能是完全不同的故事

最大回撤這個數字本身不會告訴你「這是怎麼發生的」,同樣是 26% 的回撤,可能是某個月單一事件造成的急殺,也可能是連續好幾年慢慢磨損累積出來的。

分不清這兩種情況,很容易對策略做出錯誤判斷:把長期慢慢磨損誤認為單月崩盤,會過度恐慌提早砍掉其實還在正常運作的策略;反過來把單月急殺誤認為長期慢性問題,也可能錯過及時停損的時機。

🔹 Mico 實戰點評:

看到回撤數字,我一定會先追問「這是哪個時間點發生的、花了多久」,不追問清楚就下判斷,很容易錯殺好策略或誤判壞策略。

▋ 真實案例:26.4% 回撤為什麼是三年半慢虧,不是崩盤造成的?

▋ 快速總結: 一套真實驗證過的策略最大回撤 26.4%,拆開時間軸後發現是三年半慢慢累積出來的邊際效益遞減,不是單月崩盤造成的急殺,誤讀會嚇到提早砍倉。

我們自己驗證策略時,就真實遇過一套回撤數字被誤讀成單月崩盤的案例。

| 解讀方式 | 誤判內容 • 實際情況 | 正確結論 |

|---|---|---|

| 誤讀為單月崩盤 | • 以為策略突然爆掉 • 容易嚇到緊急砍倉 | 誤判策略已經壞掉 |

| 正確拆讀後 | • 26.4% 回撤是三年半慢慢累積 • 不是單一月份造成 | 策略邊際效益遞減,非突發失效 |

📌 26.4% 回撤是我們驗證策略時真實遇到的誤讀案例

我們自己驗證過的一套策略,全期最大回撤是 26.4%,如果沒有拆開時間軸細看,很容易誤以為是某次崩盤單月造成的急殺,會讓人緊張到想立刻砍倉;但實際攤開時間軸後發現,這個回撤是三年半的時間裡慢慢磨損累積出來的,不是某一個月的暴力下跌。

這兩種情況代表的意義完全不同:單月急殺可能代表遇到極端行情事件,慢慢磨損則比較像是策略的邊際效益在遞減,需要的因應方式也不一樣。誤讀回撤發生的時間跨度,會讓你在錯的時間點做出錯的決策。

🔹 Mico 實戰點評:

拿到一份回測報告,我一定會先問最大回撤是哪個時間區間發生的,而不是只看那個嚇人的百分比數字本身。

▋ 最大回撤多少算安全?分級標準怎麼抓

▋ 快速總結: 業界粗略參考:10% 以內偏保守,10%~25% 屬中規中矩,25% 以上需要更強的心理承受力,本站策略驗證框架以 25% 作為門檻線。

最大回撤沒有絕對標準,但業界大致有個粗略的分級參考。

| 回撤區間 | 評價 • 常見情境 | 判讀提醒 |

|---|---|---|

| 10% 以內 | • 相對保守 • 常見於低波動策略 | 通常也伴隨較低的報酬預期 |

| 10%~25% | • 中規中矩 • 多數穩健策略落在此區間 | 屬多數人能接受的範圍 |

| 25% 以上 | • 偏高 • 需要更高的心理承受力 | 務必搭配樣本長度一起評估 |

📌 最大回撤沒有絕對答案,但要跟自己的承受力對照

最大回撤多少算安全,沒有放諸四海皆準的標準,10% 以內算保守、25% 以上就需要比較強的心理承受力,但更重要的是要對照自己實際能承受的部位大小跟心理素質。

本站的策略驗證框架把 25% 設為第 6 關的門檻線,超過這個數字的策略,即使報酬率再漂亮也會被列入需要重新檢視的名單,不會直接放進實盤組合。

🔹 Mico 實戰點評:

回撤門檻設多少沒有標準答案,但一定要先設好一條自己不能妥協的線,不要等到真的跌破才臨時決定要不要繼續抱。

▋ AI 自動交易機器人怎麼把最大回撤設成停損防線?

▋ 快速總結: AI 自動交易機器人能把最大回撤門檻設定成規則,跌破自動示警或降低部位,同時記錄回撤發生的時間跨度,避免人工誤讀或情緒化拖延決策。

最大回撤是規則明確的數字,很適合設定成自動化停損的觸發防線。

| 應用方式 | 說明 • 價值 | 對比人工操作 |

|---|---|---|

| 回撤門檻自動示警 | • 跌破設定門檻自動提醒 • 不用人工緊盯 | 人工容易情緒化拖延決策 |

| 自動降低部位 | • 回撤加深時自動減倉 • 提前控制風險擴大 | 人工反應通常較慢 |

| 區分當期與累積 | • 系統自動記錄回撤發生的時間跨度 • 避免誤讀 | 人工容易搞混兩種回撤 |

📌 最大回撤是規則明確的風控數字,適合交給系統盯

最大回撤是規則明確、可以被計算出來的數字,人工緊盯很容易因為情緒因素拖延該做的決策——明明已經跌破自己設定的門檻,卻抱著「再等等看」的心態繼續留倉。

這正是 AI 自動交易機器人適合發揮的地方:把最大回撤的門檻設定成規則,跌破就自動示警或自動降低部位,同時系統會記錄回撤發生的時間跨度,避免把長期慢慢磨損誤讀成單月崩盤。

如果你想知道回測還有哪些容易被忽略的細節,可以參考 量化交易是什麼? 這篇文章,或是 海龜交易法則是什麼? 這篇談紀律化風控的文章。

🔹 Mico 實戰點評:

最大回撤門檻設好之後,最難的不是設定,是跌破當下能不能真的照規則執行,這正是自動化該解決的人性問題。

💡 2026 最大回撤常見問題 (FAQ)

最大回撤(MDD)是什麼?

最大回撤是資金曲線從歷史最高點,跌到之後最低點的最大跌幅百分比,衡量一套策略最慘曾經跌掉幾成。

最大回撤跟最大回檔有什麼不同?

兩者常被混用,多數情況下指的是同一個概念,都是衡量從高點到低點的最大跌幅;差異主要在部分文獻對計算區間認定略有不同,實務上以最大回撤(MDD)作為標準用語較普遍。

最大回撤會隨時間改變嗎?

會,只要出現新的、比先前更深的跌幅,最大回撤就會被更新;已經公布的歷史最大回撤是截至當下資料的結果,不代表未來不會被打破。

最大回撤能完全反映策略風險嗎?

不能單獨依賴,最大回撤沒有反映回撤發生的時間跨度、樣本數多寡,需要搭配當期與累積回撤的區分、樣本長度一起判讀,才不會誤判。

最大回撤多少算安全?

沒有絕對標準,業界粗略參考:10% 以內偏保守,10%~25% 屬中規中矩,25% 以上需要更強的心理承受力;本站策略驗證框架以 25% 作為門檻線。

當期回撤跟累積回撤要怎麼分辨?

需要拆開時間軸檢視,短時間內發生的是當期回撤,通常代表單一事件衝擊;長時間慢慢累積出來的是累積回撤,可能代表策略邊際效益在遞減。

AI 自動交易機器人可以自動監控最大回撤嗎?

可以,能把回撤門檻設定成規則,跌破自動示警或自動降低部位,同時記錄回撤發生的時間跨度,避免人工誤讀或情緒化拖延決策。

▋ AI 自動化投資教練 Mico 總結

最大回撤是判斷一套策略能不能撐到賺錢那天的關鍵指標,比報酬率更該優先檢查。記得一個關鍵細節:拿到回撤數字時,一定要追問這是當期急殺還是長期累積,同樣的百分比背後可能是完全不同的故事,誤讀會讓你在錯的時間點做出錯的決策。

最大回撤是規則明確、適合被自動化監控的數字,現在已經有 AI 自動交易機器人可以幫你把回撤門檻設成停損防線,跌破就自動執行,不用靠人工情緒化拖延決策。

機器人串接的是本站主要合作的衍生性交易所 BingX,點擊連結把帳戶註冊好,接上就能直接開跑;如果還不熟悉出入金流程、擔心手續費太高,可以參考 BingX 入金教學 這篇文章,把手續費和提領方式一次搞懂;註冊完或文章內容有相關問題,也可以加官方 Line 詢問我喔。

💡 Mico 推薦延伸閱讀:

可以參考 XRP 馬丁格爾 回測數據:5.5 年績效、回撤與爆倉紀錄公開 這篇文章。

可以參考 量化交易是什麼?小資新手 7 步驟看懂自動化策略 這篇文章。

還不急著加 LINE?先看我怎麼把一支網路上的交易策略當場驗到見骨:

| 品牌名稱 | 收入研究所 |

| 定位 | 一人量化公司|AI 自動化投資 |

| YouTube | 收入研究所|Mico 懂事長 |

| Threads | 收入研究所|Mico 懂事長 |

| LINE 官方帳號 | 加入好友 |

參考資料

- 最大回撤(MDD)是什麼?程式交易必學的風險管理指標! – (Opas School)

- Max drawdown(MDD)是什麼?最大回檔幅度的 4 個注意事項 – (Mr.Market 市場先生)

- 什麼是最大回撤?兼談策略管理 – (Stockfeel 股感)

本文部分圖片來自 Pexels 免費圖庫或 AI 生成,僅供情境示意,不代表實際產品介面或未來績效。

⚠️ 投資有風險,請自行研究:本文僅供參考,不構成投資建議,過往績效不保證未來。